1 概 要

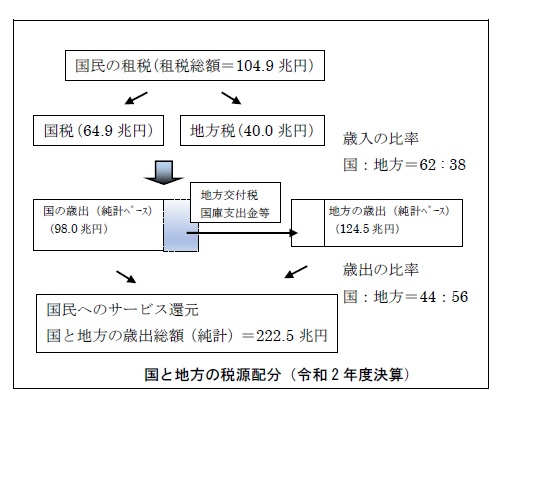

①租税の割合は、国税:地方税=62:38となる。

②しかし、住民へのサービスを提供する観点に立つと、国の歳出と地方の歳出は44:56に逆転する。

2 国と地方、それぞれの歳入と歳出

この項では国と地方との関係について、説明します。それは、住民が支払う国税と地方税の割合が62:38なのに対し、住民サービスに対する国と地方の支出は、44:56と逆転現象が起きていることです。

まず、税金ですが、納税者の立場から見れば、この税金が国税なのか、地方税なのかを意識することはあまりないかもしれません。しかし、税金はその種類によって国税か地方税に分類され、それぞれ国の歳入、地方の歳入となります。

冒頭の住民が支払う国税と地方税の割合が62:38という部分は、収入としての国税と地方税の税金の合計となります。

これに対してサービスの部分、住民へのサービスに対する国と地方の支出は44:56の割合ですが、これはサービスにかかる国と地方の支出の合計なので、税金の合計ではなく、税金以外の国の借金である国債などが入りますので、前者と後者では合計額が異なります。

この点を自治体の立場から考えると、税金として入る割合は低いのに、支出の割合は大きいということになります。では、この部分をどのように補填するのかというと、国から補填してもらうわけです。それが、具体的には地方交付税という自治体間の格差を埋める仕組みや、国庫支出金ということになります。

地方交付税とは、自治体間の収入の格差を調整し、すべての自治体が一定の水準を維持できる仕組みですが、国が国税として自治体に代わって集め、一定のルールによって再配分するものです。つまり、国税でありながら地方のサービスとして支出されるものということになります。つまり、ここに比率が変わる理由となっています。

3 3割自治

以前は、よく3割自治と言われました。本来ならば、地方が自分でかせぐ収入(税金)が地方のメインの財源であるはずなのに、実はこうした国から交付される地方交付税交付金や国庫支出金などの割合が高く、本来の税収入を歳入全体の3割程度しかないことを示しています。

いくら地方自治、地方分権と叫んでも、国からのお金をあてにしなければならないのが、現状なのです。

また、地方からすれば国にお金を握られている以上、なかなか思い通りのことができないとも言えます。税収という観点からすると、こうした点に着目すると、地方財政の特徴の1つが理解できます。

コメント